La mala gestión no se arregla con un crédito. En vez de solucionar el problema lo agrandamos, especialmente si no tenemos una idea clara de cómo salir de la situación.

Desde el punto de vista económico financiero, una empresa puede tener dos tipos de problemas que pueden abocarla al cierre. Estos dos problemas, que no tienen porque darse conjuntamente, son la falta de viabilidad y la falta de liquidez.

Ante un problema de financiación, antes de acudir a buscar recursos ajenos, es fundamental tener claro que realmente se tiene un problema de circulante ocasional, (LIQUIDEZ) y que el negocio conserva el equilibrio económico (VIABILIDAD). 'Es muy importante que el empresario entienda que puede disfrutar de un equilibrio económico y no tener dinero. El equilibrio económico es la existencia de un resultado positivo en la diferencia de ingresos y gastos; distinto al equilibrio financiero, que sería la capacidad para hacer frente a los compromisos financieros en un determinado plazo. Si existe una situación de equilibrio económico que pueda sostenerse en el tiempo, el empresario no debe sentir ningún temor a la hora de buscar financiación para mantener su actividad'.

Por otra parte, solicitar créditos también implica mayor nivel de endeudamiento. ¿Hasta qué punto podemos endeudarnos sin poner en peligro la continuidad del negocio? El límite de la deuda debe estar siempre supeditado a la existencia de un fondo de maniobra positivo y suficiente (el resultado de restar al activo circulante el pasivo circulante) y en que los capitales permanentes (los fondos propios más las deudas a largo plazo) sean mayores que el activo fijo.

Tampoco está demás tener en cuenta que la financiación bancaria no es la única solución. Conviene pensar en alternativas como ampliar las fechas de vencimiento de los créditos y los plazos de pago a proveedores, o bien acudir a la financiación propia'.

Todo lo anterior nos remite a la necesidad de implementar una adecuada gestión financiera a través de la utilización de herramientas de previsión y análisis económico que todo empresario debería dominar: la cuenta de resultados previsional con el análisis del punto de equilibrio o umbral de rentabilidad, el denominado fondo de maniobra y el plan de tesorería previsional o cash-flow. Estas herramientas sirven para prever y detectar los problemas financieros del negocio.

Quizás en otros tiempos no fuese tan relevante el gestionar el circulante de una empresa, cuando la financiación bancaria era abundante y barata, y los criterios de riesgo eran relajados. Hoy por hoy, gran parte de los fracasos empresariales no se deben a una mala gestión de la esencia del negocio. El fallo suele estar en la en la gestión del circulante y de las inversiones desde la óptica financiera, cuando una empresa genera beneficios, pero pasa por verdaderas dificultades para afrontar sus pagos a corto plazo.

En la marcha de toda empresa, especialmente las pymes, se hace necesario analizar y gestionar adecuadamente el circulante para evitar la falta de liquidez o una suspensión de pagos, y en definitiva, garantizar su viabilidad futura.

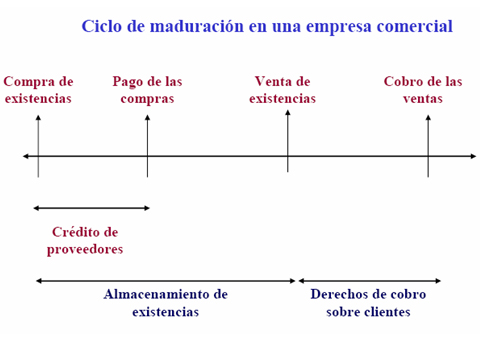

El circulante de una empresa engloba las partidas de activo y pasivo que están vinculadas al 'ciclo de explotación' o ciclo 'dinero-mercancía-dinero', que viene a ser el tiempo que tardamos en recuperar el dinero invertido en la adquisición de los bienes que se consumen en la actividad productiva. Es el denominado Periodo Medio de Maduración Un control adecuado de este concepto es vital. Dicho periodo se obtiene mediante la suma de distintas subfases o periodos medios: de pago a proveedores, de almacenamiento y/o transformación, de cobro.

Son escasísimas las empresas afortunadas que gozan de periodos medios de maduración negativos, es decir, que cobran antes que pagan. Por ejemplo, los centros comerciales. Pero para la Pyme esto no es así, hay un diferencial de tiempo que hay que financiar, y en hacerlo mejor o peor puede estar la diferencia entre sobrevivir o no. Y se trata de un juego permanente, ya que, por si sólo, el incremento de ventas no supone una mejora del problema. Todo lo contrario. Lo puede convertir en más grave.

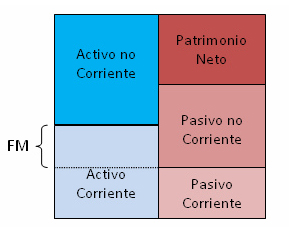

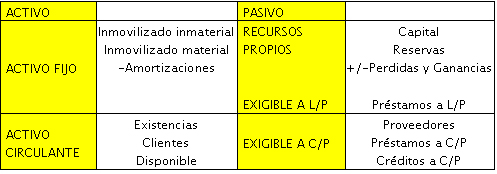

El ACTIVO CIRCULANTE (AC) (o Activo corriente o Activo a corto plazo) se compone de:

El PASIVO CIRCULANTE (PC) (o Pasivo corriente, o Pasivo a corto plazo o Exigible a corto plazo) está formado por las deudas u obligaciones de la empresa que son exigibles en un plazo no mayor de un año.

Para entender el concepto de Fondo de Maniobra que analizaremos a continuación también es necesario definir:

El Patrimonio Neto y el Pasivo no Corriente forman lo que se denominan RECURSOS PERMANENTES

La liquidez es la capacidad que tienen las empresas para atender a sus compromisos de pago a corto plazo descritos anteriormente (PC). En general una empresa tendrá liquidez siempre y cuando el activo circulante (AC) sea mayor que el pasivo circulante (PC) o exigible a corto plazo.

AC>PC

El Fondo de Maniobra (FM) o Capital Circulante (Working Capital) es aquella parte del activo corriente que es financiado por el pasivo no corriente, es decir, con recursos a largo plazo. De una forma coloquial podríamos definirlo como aquel excedente del activo corriente (disponible, realizable y existencias) que nos queda después de hacer frente a nuestros compromisos de pago a corto plazo

El Fondo de Maniobra se puede calcular de las siguientes formas:

CUÁL ES SU INTERPRETACIÓN?

Si el Fondo de Maniobra es lo que nos queda después de hacer frente a nuestras deudas y obligaciones a corto plazo, siempre ha de ser positivo. Como vemos, con un simple y rápido vistazo a un balance podemos determinar si una empresa es solvente o no (en el corto plazo). Aunque habría que detenerse un poquito más en realizar un análisis algo más detallado en la estructura del activo corriente, porque un AC mayor que el PC no siempre garantiza que la empresa esté bien preparada

La estructura óptima del Activo Circulante debería ser aquella en la que el disponible y el realizable sean (más o menos) igual al pasivo corriente. ¿Y esto por qué debería ser así? Porque si la mayor parte del activo corriente resultasen ser existencias y no se venden (por ejemplo, porque hay una crisis económica) resultaría que realmente sólo podríamos contar con el realizable y con el disponible, y si ambos sumados son mucho menor que las deudas pendientes, es decir, no tendríamos con que hacer frente a nuestros pagos más inmediatos.

Por tanto, para que un Fondo de Maniobra fuera realmente óptimo, además de ser positivo debería disponer de un realizable y un disponible lo suficientemente alto como para poder hacer frente a las deudas a corto plazo. Sin olvidarnos, que tampoco es conveniente tener 'demasiado' dinero efectivo, ya que podríamos estar perdiendo oportunidades de negocio o inversión más rentables para nuestra empresa.

En definitiva, la 'calidad del activo circulante' tiene una gran importancia en la gestión de crisis en el corto plazo. En una coyuntura como la actual hay que vigilar la caja (gestión de tesorería; previsiones de ingresos y pagos), no acumular existencias ni derechos de cobro de clientes en demasía (acelerar la conversión de stocks de existencias en disponible para poder afrontar las deudas a corto plazo) y maximizar la tesorería y las IFT hasta donde sea posible

Las empresas, y especialmente las pymes por sus mayores debilidades financieras y de garantías, deben vigilar muy de cerca la gestión del corto plazo y no conformarse con esperar que esta crisis sea pasajera y vivir en la ilusión de una recuperación rápida

Finalmente, hay que tener en cuenta que esta es una visión muy genérica del fondo de maniobra, evidentemente dependiendo de la empresa y el sector puede ser conveniente tener un fondo de maniobra mayor o menor

Con la cuenta de resultados previsional podemos analizar a priori si, según la estimación de ventas prevista, la empresa será viable o no.

El punto de equilibrio o umbral de rentabilidad nos permite hacer la pregunta a la inversa: ¿Cuánto deberíamos facturar como mínimo para que la empresa comience a ser viable? El punto muerto, que así se denomina también, es aquella cantidad de ingresos que genera un margen de contribución (porcentaje sobre ventas) igual a la cuantía de costes fijos. Por encima de dicha cantidad se obtienen unos ingresos que, una vez absorbidos los costes fijos, proporcionan beneficios y por debajo de la misma proporcionan pérdidas. Es la cifra de ventas que cubre los costes variables asociados y el total de los costes fijos donde el beneficio es cero.

Para hacer este análisis es conveniente diferenciar los gastos de la empresa entre fijos y variables.

El mantenimiento de la actividad de una empresa genera un conjunto de costes, que se dividen en

Ejemplo de cálculo del punto de equilibrio o umbral de rentabilidad

Como ya hemos dicho, el Punto de Equilibrio de una empresa (Umbral de rentabilidad) se define como la cifra de ventas que genera beneficio 0 y a partir de la cual comienza a ser viable. También lo podemos definir como la cifra de ventas que cubre los gastos variables y el total de gastos fijos (coste total).

Veámoslo cómo se calcula con un EJEMPLO:

Si pes el precio medio de venta

Si consideramosCfcomo los costes fijos, sin relación con las unidades vendidas

Si consideramos Cv como el coste variable unitario (V) que es la suma de los costes de l adquisición del producto, más comisiones y otros que se producen con cada nueva venta, como por ejemplo el coste del producto o servicio, las comisiones, los regalos promocionales, embalajes, etc.

Tenemos que

a) el Umbral de Rentabilidad en términos de unidades a vender viene dado por:

b) el Umbral de Rentabilidad en términos de importe en euros a facturar viene dado por:

Supongamos una cadena de tiendas para ventas de calzado. Las tiendas venden diez estilos diferentes de zapatos para hombre relativamente baratos, con costes de compra y precios de venta muy similares por lo que podemos utilizar valores medios. Se está valorando si resulta conveniente abrir otra tienda, que tendría las siguientes relaciones de costes e ingresos por par de zapatos:

Precio medio de venta 30,00 €

Coste de los zapatos 19,50 €

Comisiones sobre ventas 1,50 €

Costes fijos anuales:

Si aplicamos

a) UR= 360.000,00 €/ (30,00 € - 21,00 €) = 40.000 unidades

b) UR = 360.000,00 €/ (1-21,00 € /30,00 €) = 1.200.000 euros, que lo corrobora el hecho de que 40.000 x 30,00 € = 1.200.000 €

Ventajas del punto de equilibrio o umbral de rentabilidad

Resumiendo, un empresario ha de ser capaz de estimar sus gastos fijos y los márgenes variables con los que trabaja y, a partir de aquí, saber si gana o perderá dinero dependiendo de las ventas actuales y las previsiones futuras.

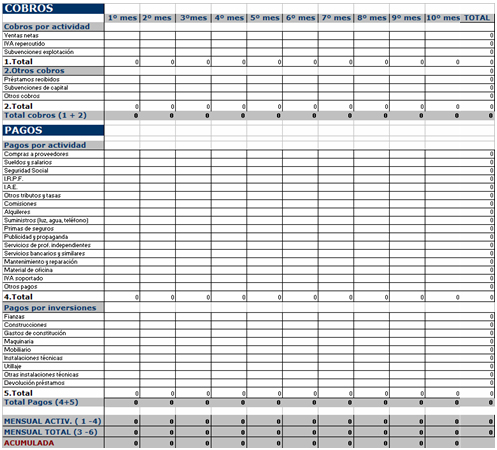

La gestión de tesorería es el concepto más puramente financiero de todos lo que integran la gestión del circulante. Su función es recoger la información de gestión de la empresa y transformarla en cobros y pagos (que no en ingresos y gastos sino en entradas y salidas de dinero). Todas las partidas reflejan dinero. La elaboración del mismo está enfocada a la obtención de las necesidades de financiación e inversiónde la empresa en consonancia con sus objetivos. Debe estar preparado para suministrar información de gestión cuando no se cumpla, esto es, cuando se produzcan desviaciones.

La gestión de tesorería (o cash-flow, que significa flujo de caja) nos indica mes a mes las disponibilidades con que partimos, así como lo cobros y pagos que vamos a realizar. Es de gran utilidad porque nos permite conocer, con la suficiente antelación, la situación futura de tesorería y nos proporciona mayor capacidad de previsión, tanto ante posibles superávits como déficits.

Es importante saber si un proyecto o una empresa son viables, pero no menos importante es saber cuánto dinero nos hará falta no sólo para iniciar el negocio sino para mantenernos hasta que la empresa comience a ser viable. En este sentido, el plan de tesorería es la herramienta que nos permitirá prever los problemas de liquidez que puedan surgir en un futuro.

Un plan de tesorería consiste en determinar los cobros y los pagos en el momento en que estos se producirán, calculando así el saldo de tesorería en cada momento, es decir, el dinero que nos queda o que nos falta.

¿Por qué es necesario un sistema de gestión de la tesorería en una pyme?

a) La primera de las razones por la que es necesario llevar a cabo una buena gestión de la tesorería, es que los recursos financieros de los que disponen las empresas para afrontar su actividad son siempre limitados.

b) Al mismo tiempo, la estructura de financiación de la mayoría de las pymes es ineficiente, puesto que muchas veces el ritmo al que han aumentado las fuentes de financiación ha sido menor que el ritmo al que ha crecido la actividad, llegando incluso a financiar, en ocasiones, inversiones a largo plazo con recursos a corto plazo (Fondo de Maniobra negativo).

c) Otro motivo es la condición de pyme, que conlleva generalmente un bajo poder de negociación frente a proveedores y/o clientes, con la consiguiente adaptación a las condiciones de pago y cobro que ellos ofrecen, y sin poder entrar a negociar las condiciones que realmente le convienen a la empresa.

Como consecuencia de estas circunstancias, la empresa puede tener numerosos problemas derivados de la falta liquidez, lo que acentúa la necesidad de una buena gestión de tesorería para tratar de evitar, a su vez, una mala imagen frente a proveedores financieros y operativos.

Para elaborar un flujo de efectivo o cash-flow,deberá hacerse una lista en la que se estime por adelantado todos los cobros y pagos de efectivo para el periodo en que se prepara el flujo, por lo que se deberán de seguir los siguientes pasos:

1. Establecerel periodo o periodos que se pretende abarcar, teniendo en cuenta que la previsión de tesorería es una previsión a corto plazo, de poco sirve un plan de previsión anual, sino que mínimamente se debe de realizar mensual o incluso semanalmente

2. Hacer unalista probable de los cobros y pagos del periodo determinado, sumando el valor de cada uno para obtener el total.

3. Una vez que se han obtenido los totales de los cobros y pagos, estos se restan paraobtener el resultado. Si el resultado es positivo, significa que existe un excedente, lo que indica que la empresa opera favorablemente. En caso contrario, el empresario deberá estudiar las medidas para cubrir los faltantes o prever los periodos en los que los saldos sean negativos.

4. Si se quiere trabajar el flujo de efectivo con mayor detalle, se puede emplear un saldo acumulado que es la suma del saldo obtenido en el periodo más el saldo del periodo anterior.

Bastaría con una Hoja Excel, en la que se formulasen los vencimientos, y basándose en ello se calculen las previsiones

Algunas de las principales decisiones que pueden afectar el flujo de caja son:

Efectos de la utilización del sistema de tesorería

Los principales efectos de una gestión óptima de la tesorería son:

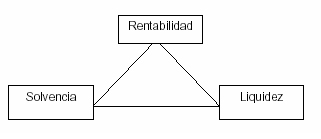

También podemos hacer un análisis de la situación financiera de una empresa a través del estudio de los Ratios.

Los Ratios Financieros son coeficientes que muestran una relación entre dos variables contables de la empresa. Un buen analista puede deducir la situación de la empresa a través de los ratios financieros ya que nos muestran gran variedad de aspectos y nos permiten ver su evolución en el tiempo

Los ratios nos permiten estudiar la situación financiera de la empresa desde fundamentalmente, los siguientes aspectos:

Aunque los ratios son una herramienta que nos ayuda a comprender la situación financiera de la empresa, sus valores e interpretación dependerán de cual es el sector en que se mueve la empresa y de las características inherentes del negocio. No obstante, nos ayudan a hacer análisis financieros precisos sobre la viabilidad, la rentabilidad, la liquidez y la solvencia con el fin de mejorar la gestión de la empresa siendo una herramienta muy utilizada tanto por las empresas en el control de su gestión como por los bancos para valorar el riesgo de crédito.

Para poder utilizar correctamente los ratios financieros es necesario tener un cierto conocimiento de que son y como se componen los estados financieros de una empresa.

El BALANCE DE SITUACIÓN nos muestra la situación patrimonial de la empresa y está compuesto por el Activo y Pasivo, es decir, los bienes y derechos que tiene la empresa y como los hemos financiado.

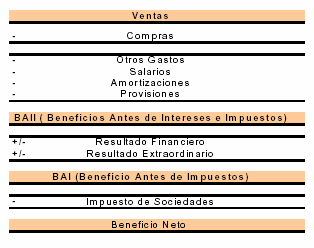

Para elaborar los ratios, aparte del Balance de Situación necesitaremos también la Cuenta de Resultados (o Cuenta de Pérdidas y Ganancias), es decir, la diferencia entre los ingresos y los gastos de la empresa y el beneficio que obtenemos. Este es un ejemplo de cuenta de resultados:

Para estudiar la liquidez de la empresa y la capacidad de ésta para hacer frente a las obligaciones y deudas a corto plazo tendremos la relación entre las magnitudes que conforman el Activo Circulante (Existencias, Clientes y Tesorería) y el Pasivo Circulante (Créditos y Préstamos a corto plazo y Proveedores). Los más importantes son el RATIO DE LIQUIDEZ, EL 'ACID TEST'y finalmente para ver la liquidez de los créditos utilizaremos los RATIOS DE PERIODO MEDIO DE COBRO Y DE PAGO.

El ratio de Liquidez nos muestra cuantos euros están disponibles en la tesorería o bien pueden ser realizables en dinero a corto plazo. Por tanto mide, de forma muy general, la relación entre nuestra disponibilidad de activo a corto plazo frente a la necesidad de responder a las deudas a corto plazo. El valor óptimo de este ratio suele oscilar entre 1 y 1,5, es decir que la situación óptima es aquella en que hay entre 1 o 1,5 euros de activo circulante por cada euro de pasivo circulante. Si tenemos más de 2 significaría que tenemos un exceso de circulante: stocks, disponible… que podemos invertir en otros activos.

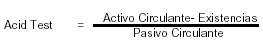

El 'Acid Test'nos muestra una imagen más precisa de la liquidez de la empresa ya que elimina del activo circulante la partida de Existencias que generalmente es la parte menos líquida y más difícilmente realizable en dinero. El valor medio de este ratio es de 0,8 lo que supone que por cada 100 euros de deudas a corto plazo, la empresa dispone de 80 en la tesorería o en activos realizables en tesorería a corto plazo para hacerles frente (vg.clientes).

Podemos entender mejor el hecho de que con solo 80 euros de Tesorería se pueden hacer frente a 100 euros de deudas del ejemplo anterior, si analizamos los Ratios de Gestión, que estudia cada una de las partidas que forman parte del Activo Circulante de la empresa (especialmente de Clientes y Proveedores).

Con estos ratios de gestión podemos ver:

Por tanto, si el Plazo de Cobro es superior al Plazo de Pago, diremos que la empresa se está financiando a través de sus proveedores y aunque tenga un ratio de Acid Test relativamente bajo, no tendrá problemas para hacer frente a las obligaciones a corto plazo.

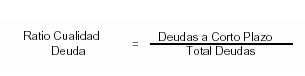

Los ratios de solvencia miden la capacidad de la empresa para hacer frente a sus compromisos a medida que éstos vayan venciendo. Por eso, es importante hacer un estudio de la estructura del endeudamiento y de las cargas financieras que comporta para ver cuales son los efectos que pueden tener en la empresa a largo plazo. Los más importantes son el Ratio de ENDEUDAMIENTO, el Ratio de CALIDAD DE LA DEUDA y EL GASTO FINANCIERO.

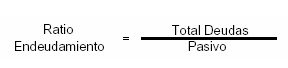

El valor óptimo del ratio de endeudamiento se sitúa entre el 0,4 y el 0,6. En caso de ser superior a 0,6 indica que el volumen de deudas es excesivo y que la empresa está perdiendo autonomía financiera delante de terceros (Bancos) o lo que es lo mismo se está descapitalizando. Por tanto, nos proporciona información sobre la composición de la deuda, si está muy fundamentada en los recursos externos o si tiene capacidad para endeudarse más.

El ratio de Calidad de la Deuda, nos muestra cuales son los compromisos a corto plazo que la empresa tiene respecto al total de deudas. Este ratio está muy relacionado con el ratio de Gasto Financiero ya que generalmente una estructura de deuda basada en el corto plazo (Pólizas de Crédito) , implica que las cargas financieras sean más elevadas. Por lo tanto, el valor de éste será mejor cuanto más bajas sean las deudas a corto plazo.

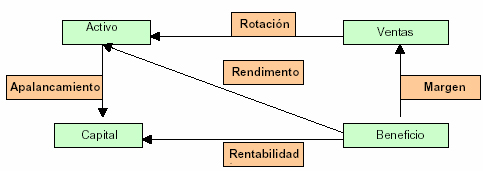

Hasta ahora hemos analizado la empresa en la vertiente de la liquidez y la solvencia, ahora falta hacer un análisis de la rentabilidad para estudiar la potencialidad de generar beneficios y por tanto la rentabilidad actual y futura. En este esquema podemos observar cuáles son las relaciones entre los Estados Financieros y los Ratios en relación con la rentabilidad.

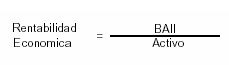

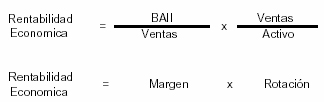

Lo primero que hemos de estudiar son los diversos tipos de rentabilidad. Primero de todo, tenemos la Rentabilidad Económica que relaciona el beneficio bruto que genera el negocio (Beneficio Antes de Impuestos e Intereses, BAII) y los Activos necesarios para conseguireste beneficio.

Esta fórmula, la podemos desgranar entre el Margen (el beneficio que obtengo de las ventas) y la Rotación (el número de veces que con las ventas cubro los elementos necesarios que me han ayudado a conseguir estas ventas, el Activo). El desglose en estos dos ratios me permite apreciar que para incrementar la rentabilidad económica de mi negocio, un bajo margen me obligará a rotar mucho, es decir, a vender mucho para poder cubrir el activo y viceversa.

La Rentabilidad Financiera, nos muestra el beneficio neto generado en relación con la inversión que han hecho los propietarios de la empresa. Por tanto, nos muestra la rentabilidad por euro invertido.

Si ponemos en relación la Rentabilidad Económica con el coste medio del pasivo, es decir el coste medio de endeudarnos, podemos hacer una consideración general, que aunque matizable, es de tener en cuenta: nos interesa endeudarnos siempre que la Rentabilidad Económica (RE) sea superior a coste medio del pasivo (e) ¿Porqué? Imaginemos que tenemos una RE del 9% y que e es igual al 6%, de cada 1000 € prestados que nos cuestan 60 de intereses, podemos obtener en nuestro negocio

La gestión financiera (58)

Calle CASTAÑOS 19, BAJO

03130 Santa Pola (Alicante/Alacant)

Teléfono: 966694746

Fax: 965078573

Esta web forma parte de

El Portal del Comerç Sostenible es un instrumento mediante el cual, la Generalitat Valenciana, en colaboración con la Administración Local, esta impulsando el proceso de modernización y ordenación del comercio local, propiciando el desarrollo competitivo de la actividad comercial.

El Portal del Comerç Sostenible está dirigido a Comerciantes, emprendedores de Comercio y público en general interesado en algún tema del comercio local.